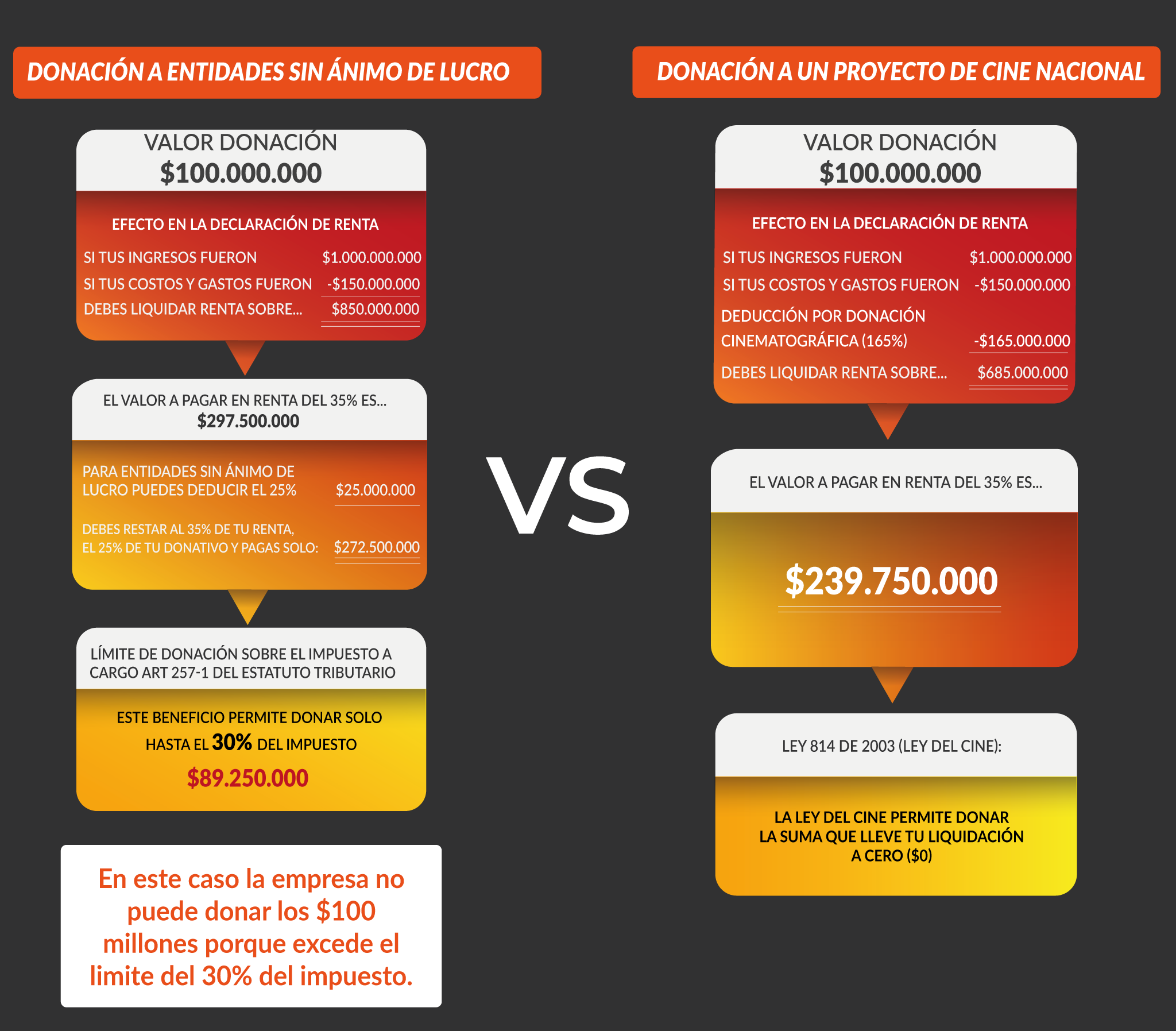

La ley 814 de 2003, en su artículo 16, precisa que las organizaciones que aporten recursos a las producciones cinematográficas podrán deducir de su impuesto de renta el 165% del valor aportado. Una figura que permite a las empresas patrocinadoras llevar su liquidación incluso a $0, dependiendo de su aporte.

Los beneficios tributarios actuales por donaciones ofrecen un gran alivio, la Ley del Cine gracias al compromiso del gobierno nacional impulsa este renglón de la economía con un factor diferenciador y comparativo a los otros beneficios.

Mientras las donaciones a entidades sin ánimo de lucro, amparadas por el Artículo 257-1 del Estatuto Tributario, descuentan en algunos casos entre el 25% y hasta el 200% del impuesto a pagar, solo que con restricciones; la Ley del Cine deduce el 165% de la cantidad donada sin restricción.

Veamos cómo funciona en el siguiente gráfico: